- · 《大众投资指南》栏目设[05/29]

- · 《大众投资指南》收稿方[05/29]

- · 《大众投资指南》投稿方[05/29]

- · 《大众投资指南》征稿要[05/29]

- · 《大众投资指南》刊物宗[05/29]

一、来稿必须是作者独立取得的原创性学术研究成果,来稿的文字复制比(相似度或重复率)必须低于用稿标准,引用部分文字的要在参考文献中注明;署名和作者单位无误,未曾以任何形式用任何文种在国内外公开发表过;未一稿多投。 二、来稿除文中特别加以标注和致谢之外,不侵犯任何版权或损害第三方的任何其他权利。如果20天后未收到本刊的录用通知,可自行处理(双方另有约定的除外)。 三、来稿经审阅通过,编辑部会将修改意见反馈给您,您应在收到通知7天内提交修改稿。作者享有引用和复制该文的权利及著作权法的其它权利。 四、一般来说,4500字(电脑WORD统计,图表另计)以下的文章,不能说清问题,很难保证学术质量,本刊恕不受理。 五、论文格式及要素:标题、作者、工作单位全称(院系处室)、摘要、关键词、正文、注释、参考文献(遵从国家标准:GB\T7714-2005,点击查看参考文献格式示例)、作者简介(100字内)、联系方式(通信地址、邮编、电话、电子信箱)。 六、处理流程:(1) 通过电子邮件将稿件发到我刊唯一投稿信箱(2)我刊初审周期为2-3个工作日,请在投稿3天后查看您的邮箱,收阅我们的审稿回复或用稿通知;若30天内没有收到我们的回复,稿件可自行处理。(3)按用稿通知上的要求办理相关手续后,稿件将进入出版程序。(4) 杂志出刊后,我们会按照您提供的地址免费奉寄样刊。 七、凡向文教资料杂志社投稿者均被视为接受如下声明:(1)稿件必须是作者本人独立完成的,属原创作品(包括翻译),杜绝抄袭行为,严禁学术腐败现象,严格学术不端检测,如发现系抄袭作品并由此引起的一切责任均由作者本人承担,本刊不承担任何民事连带责任。(2)本刊发表的所有文章,除另有说明外,只代表作者本人的观点,不代表本刊观点。由此引发的任何纠纷和争议本刊不受任何牵连。(3)本刊拥有自主编辑权,但仅限于不违背作者原意的技术性调整。如必须进行重大改动的,编辑部有义务告知作者,或由作者授权编辑修改,或提出意见由作者自己修改。(4)作品在《文教资料》发表后,作者同意其电子版同时发布在文教资料杂志社官方网上。(5)作者同意将其拥有的对其论文的汇编权、翻译权、印刷版和电子版的复制权、网络传播权、发行权等权利在世界范围内无限期转让给《文教资料》杂志社。本刊在与国内外文献数据库或检索系统进行交流合作时,不再征询作者意见,并且不再支付稿酬。 九、特别欢迎用电子文档投稿,或邮寄编辑部,勿邮寄私人,以免延误稿件处理时间。

大妈持股13年5万变500万!价值投资在A股到底好不

作者:网站采编关键词:

摘要:图源:图虫 编者按:本文来自微信公众号苏宁金融研究院(ID:SIF-2015),作者付一夫,创业邦经授权转载。 中国大妈又上热搜了,不过这次不是因为黄金,而是股票。 据媒体报道,近

图源:图虫

编者按:本文来自微信公众号苏宁金融研究院(ID:SIF-2015),作者付一夫,创业邦经授权转载。

中国大妈又上热搜了,不过这次不是因为黄金,而是股票。

据媒体报道,近日一名阿姨前往国信证券大连金马路营业部办理业务,因常年在国外已经忘记密码,如今前来销户,赫然发现自己在2008年花5万多元购买的一只股票,当前账户市值已经达到500多万元!随后国信证券有工作人员回应表示,确有客户13年时间赚了100倍。

消息一出,舆论一片哗然。不少网友表示,这一投资业绩足以媲美巴菲特了,而大妈的操作同样与“股神”如出一辙:巴菲特正是在1988年低价买入可口可乐并持有了10年,才得到了10倍的巨大收益。不经意间,大妈居然在A股上演了一出完美的价值投资戏码,令人拍案叫绝。

当然,更多人对此不屑一顾,认为大妈只是运气好,根本算不得什么价值投资;还有人干脆觉得,巴菲特那一套理论和方法只有在美股才适用,拿到A股市场上却未必行得通,像大妈这种例子更是可遇不可求。

价值投资在A股究竟好不好使?我想在本文中谈谈自己的看法。

1早些年,某知名投资人曾提过一个观点:巴菲特、索罗斯之所以能成功,是因为他们过去几十年都待在美国,倘若在日本或者欧洲,他们可能不会取得如此成就。

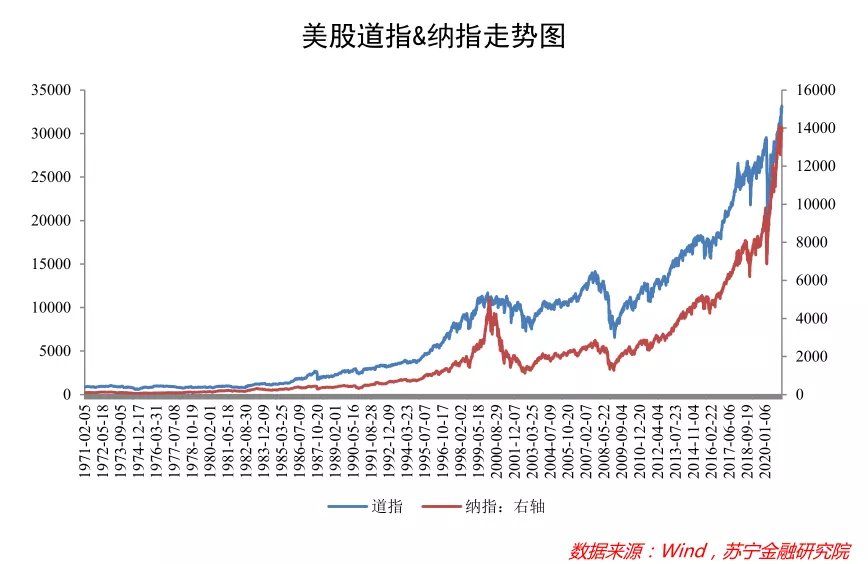

此言似乎有一定道理。纵观历史数据,除了个别年份的股灾之外,美国股市指数整体上展现出良好的稳步上涨态势;其中,2008年金融危机过后至今,道琼斯工业指数从8000多点涨到34000点,涨幅高达300%,纳斯达克指数也从1500多点涨至14000多点,涨幅超过800%(见下图)。

相比之下,我国的A股市场几乎从来没有表现出长牛的特征,即便出现过两次大牛市,其高点也是越来越低,2007年牛市高点为6124点,2015年则为5178点。近两年,上证指数始终在2500~3500点区间徘徊,与10年前相差无几,而且也并没有出现牛市到来的征兆(见下图)。考虑到我国经济过去20多年的飞速增长,上证指数的走势显然不能很好地反映出国民经济的发展成果。

正因上述种种,在很多人眼中,A股更像是一个投机市场,依靠公司业绩增长来获得回报、讲求低价买入并长期持有的价值投资在这里很难奏效,而本文开篇提到的大妈案例,充其量也只能算作运气爆棚而已。

事实果真如此吗?恐怕未必。上证指数之所以没能表现出像美股那样确定的高成长性,是因为一些特殊的内在原因。

一则,编制方法致使上证指数“失真”。

长期以来,上证指数采用的都是派许加权综合价格指数,计算时是以总股本为权重,不过却是以流通股本的市价作为股价,这种编制方法显然是有缺陷的,无法真正反映市场结构。尤其是考虑到在沪市上市的很多公司,都具有鲜明的国有色彩,比如中国石油、中国神华等等,其特点在于总股本和总市值较大,但自由流通股本却较少,致使自由流通市值远远小于总市值,再叠加国有企业自身存在的一些问题而拖累了这些公司的业绩,继而导致股价持续低迷不振。而上证指数的编制方法,无形之中放大了这类公司股价波动的影响,最终使得指数表现不佳。

二则,多股本公司的历史估值过高。

从历史上看,不少大型国有企业都是选择在牛市阶段登陆沪市,例如中国石油、中国铝业都是2007年在A股上市,当时正值市场情绪高度亢奋的状态,往往会赋予新上市的公司更高的估值,这就在一定程度上助涨了泡沫。然而,这些国有企业同时还具备极强的周期属性,一旦过了高盈利位置便步入下行区间,很多公司需要用很多年的时间去消化此前的估值泡沫,与之相伴的便是股价的一路下跌,甚至再也难以回到之前的股价水平,如此便拖累了上证指数的增长。

此外,上证指数成长性不足的背后,还包括A股市场建立时间相对较短、发展不够成熟、缺乏理性和耐心的散户较多等原因,而这些理由都不能佐证“价值投资在A股不适用”的命题。

2其实,如果剔除2007年牛市对于上证指数的干扰,我们会发现价值投资在A股同样适用。

西南证券研究所做过一个测算:选取2013年以前在沪市上市的930多家公司作为样本,考察它们在2013~2018年期间的业绩表现,可以看到的是,这些公司的归母净利润由2013年的1.93万亿元增至2018年的2.84万亿元,增幅为47.2%,而同期这些公司的市值也从1.81万亿规模增长至2.87万亿,增幅为58.6%,与归母净利润增幅相当。

文章来源:《大众投资指南》 网址: http://www.dztzznzzs.cn/zonghexinwen/2021/0427/935.html